|

Das neue Fruehrente Depot

Alle Infos zum Thema Fruehrente

|

|

|

Die Arbeitswelt steht vor großen demografischen Herausforderungen.

Auf die demografische Entwicklung hat der Gesetzgeber nun reagiert und das Renteneintrittsalter auf 67 Jahre angeboten. Wer früher in Rente gehen möchte, muss hohe Abschläge hinnehmen. Denn die staatlich geförderte Altersteilzteitregelung läuft Ende 2009 aus. Eine mögliche Lösung bietet hier ein Frührente-Depot.

|

Frührente-Depot - So hilft der Staat bei der Optimierung der Lebensarbeitszeit Frührente-Depot - So hilft der Staat bei der Optimierung der Lebensarbeitszeit

Wie funktioniert das Frührente-Depot?

Das Modell eines Frührente-Depots (Lebensarbeitszeitkonto) ist ganz einfach und gesetzlich geregelt:

Die Arbeitnehmer verzichten auf einen Teil ihres Arbeitsentgeltes oder bringen Überstunden ein.

Dies wird steuer- und sozialabgabenfrei auf ein individuelles Arbeitszeitkonto eingezahlt.

Wertguthaben von Arbeitszeitkonten können vom Betrieb in Investmentfonds investiert werden.

Anschließend kann der Betrieb in Absprache mit dem Arbeitnehmer Gelder aus dem Lebensarbeitszeitkonto

für unterschiedliche Verwendungen entnehmen: Ausgleich saisonaler Auftragsschwankungen, längere Auszeiten

vom Betrieb wie Babypause, Weltreise oder für den Vorruhestand und Altersteilzeit. Durch eine gute

Anlagestrategie mit Fonds profitieren die Arbeitnehmer von den Chancen der Kapitalmärkte. Steuern und

Sozialabgaben werden erst bei Verwendung des Guthabens für den Vorruhestand oder für Altersteilzeit fällig:

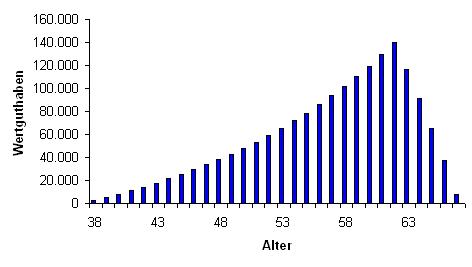

Ein Arbeitnehmer (Bruttoentgelt: 30.000) spart ab 38 monatlich 200 auf seinem Invextra Arbeitszeit-Depot als Wertguthaben an. Die durchschnittliche Verzinsung beträgt 6 %. Mit 63 Jahren kann er ohne Rentenabschläge in den Vorruhestand gehen, bei vollem Gehalt. Sein Bruttogehalt wird dann über Entnahmen aus dem Fruehrente-Depot finanziert.

|

|

Vorruhestand statt Rente mit 67

Die von der Bundesregierung beschlossene Rente ab 67 führt mittelfristig zu einer Erhöhung des

Durchschnittalters der Belegschaft. Das hat für die Unternehmen weit reichende Konsequenzen: Sowohl Arbeitgeber wie auch Arbeitnehmer

benötigen eine intelligente Vorruhestandslösung, um auch nach dem Wegfall der staatlichen Förderung der Altersteilzeit einen gleitenden

oder vorzeitigen Ruhestand zu ermöglichen.

Vorteile der Kapitalanlage mit Investmentfonds

Wir kombinieren unser Know-how bei der Kapitalanlage mit günstigsten Konditionen bei Investmentfonds. Wir sind Fondsspezialist und seit

1996 Deutschlands erster Fondsdiscounter im Internet. Unsere Kunden profitieren von den günstigen Konditionen und können unter mehr als 6.000 Fonds mit 100% Rabatt

auf den Ausgabeaufschlag wählen. So werden wir auch regelmäßig von der Stiftung Warentest als günstiger Fondsdiscounter empfohlen. Deshalb können wir gezielt

in attraktive Fondskonzepte investieren und damit hohe Anlagerenditen erzielen.

|

Beispiel: Ein Arbeitnehmer (30.000 Bruttoentgelt, StKl. 1) wendet jährlich 1.200 für sein Arbeits-zeitkonto auf. Die Kapitalanlage erfolgt in Investmentfonds.

Tipp: Das gleiche Ergebnis erreicht der Arbeitnehmer, wenn er nur 6,5 Überstunden im Monat auf sein Arbeitszeitkonto einbringt.

|

Wann der Arbeitnehmer in den Vorruhestand gehen kann, zeigt folgende Grafik:

| Nach etwa... |

|

10 Jahren |

1/2 Jahr |

15 Jahren |

1 Jahr |

20 Jahren |

2 Jahre |

...früher in den Vorruhestand |

|

Brutto: 30.000 p.a.,Zeitwertkonto:1.200 , vorschüssige Zahlungsweise. Angenommene Wertentwicklung: 6 %, keine Berücksichtigung von Kosten für die Kapitalanlage. Es handelt sich um eine vereinfachte Darstellung. Anteil des Arbeitgebers an den Sozialversicherungsbeiträgen ist nicht berücksichtigt.

Ergebnis: Der Arbeitnehmer kann ohne finanzielle Verluste, d.h. ohne Rentenabschläge, nach 15 Jahren ein Jahr früher und nach ca. 23 Jahren zwei Jahre früher in den Vorruhestand gehen. Durch Erhöhung der jährlichen Einzahlungen könnte der Vorruhestand noch eher beginnen.

|

Die Fondsdiscount 100% Depots erhalten Sie bei der InveXtra AG, Deutschlands erstem Fondsdiscounter im Internet seit 1996, mit den besten Investmentfonds.

InveXtra bietet Ihnen eine Tiefstpreisgarantie beim Kauf von Investmentfonds.

Insgesamt erhalten Sie mehr als 6.000 Investmentfonds ohne Ausgabeaufschlag.

Erwerben Sie jetzt Ihren Fonds besonders günstig - >> hier mehr Infos

|

Weitere Investmentfonds Themen

|

|

|

| Quelle: Investmentfonds.de, ein Dienst der InveXtra AG |

|

WICHTIGER HINWEIS:

Diese Informationen können nicht alleine die Grundlage für Ihre

persönliche Anlageentscheidung sein. Die Informationen ersetzen nicht die gesetzlich

(§ 19 Abs. 1 des Gesetzes über Kapitalanlagegesellschaften, KAGG) vorgeschriebenen Unterlagen

(Verkaufsprospekt), die vor Abschluß eines Kaufvertrages über Wertpapier- sowie Geldmarkt-Sondervermögen

zur Verfügung gestellt werden müssen. Nähere Informationen zu den einzelnen Fonds der

Investmentgesellschaften entnehmen Sie bitte deren jeweiligen Verkaufsprospekten, die hier

per Email oder telefonisch und per Fax angefordert werden können:

Kontakt:

Tel.: +49 221 570960

Fax: +49 221 5709620

Email:

Die Seite www.investmentfonds.de sowie www.fondsdiscount.com sind Dienste der Invextra AG

Name und Sitz:

InveXtra AG

Neuenhöfer Allee 49-51

50935 Köln

Rechtlicher Hinweis:

Alle Angaben und Links in diesem

Dienst wurden sorgfältig nach bestem Wissen und Gewissen zusammengestellt.

Für die Richtigkeit der Informationen und Inhalte der Links wird jedoch

keine Gewähr übernommen. Keine der Informationsangaben ist als

Werbung oder Angebot zu verstehen.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher

Indikator für die aktuelle und zukünftige Wertentwicklung.

Anlagen in Fremdwährungen unterliegen dem zusätzlichen Risiko

der Wechselkursschwankungen.

Nähere Informationen zu den mit

einer Fondsanlage verbundenen Risiken finden Sie in den

Verkaufsunterlagen, rechtliche Dokumente des jeweiligen Fonds.

|

|

| Quellen: Investmentfonds.de.

|

|